【有識者講演】人的資本経営の現在地と目指すべき未来「KPI設計の進化論」

なぜ日本企業の30%超がPBR1倍割れという危機的状況に陥っているのか。企業価値の90%を無形資産が占める現代において、人的資本経営はもはや避けて通れない経営課題となっています。

HR未来共創研究所が開催した「人事エグゼクティブ・ラウンドテーブル2025年夏」では、慶應義塾大学大学院経営管理研究科 講師/山形大学 客員教授の岩本隆氏より「人的資本経営の現在地と目指すべき未来:KPI設計の進化論」をテーマに基調講演を行っていただきました。

なぜ今、人的資本経営が重要なのか

「人的資本経営」は、英語の「Human Capital Management」に由来するが、「人的資本(Human Capital)」という概念自体は新しいものではなく、18世紀にアダム・スミスが提唱したのが起源とされる言葉である。その本質は、「Human(人)」を「Capital(資本)」と捉える考え方にある。資本が投資を通じてその価値を高めていくものであるのと同様に、人材もまた投資の対象であり、その価値を高めていくべき存在とみなすのが、人的資本の基本的な思想である。

この古くから存在する概念が、現代において急速にその重要性を増している背景には、大きく二つの世界的な潮流が存在する。

第一の潮流は、「産業構造の大きな変化」である。

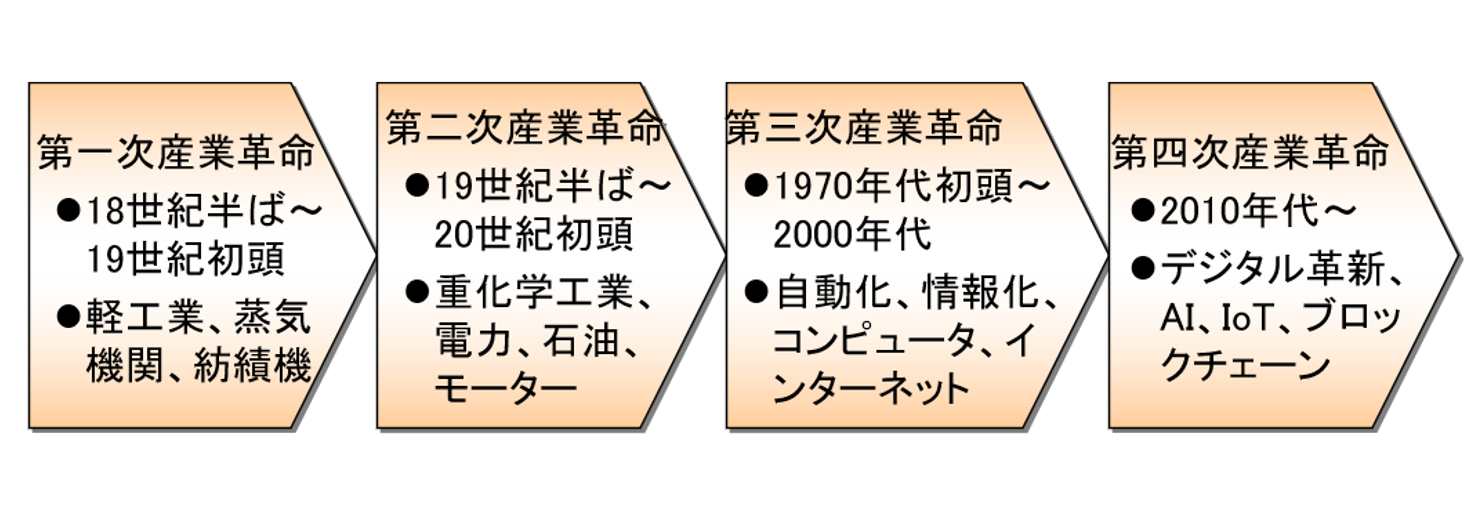

世界経済フォーラムが2016年に提唱した「第四次産業革命」に象徴されるように、経済の主役が大きく移り変わっている。かつて日本の強みであった製造業は、工場や設備といった「有形資産」を大量に投下することで生産能力を高めるモデルであった。しかし、第三次産業革命によってコンピュータやインターネット技術が進化し、ソフトウェアを基盤とする「無形資産ベース」の産業が経済の中心へと躍り出た。現代はさらにその延長線上にあり、AIやデータが産業を牽引する第四次産業革命の時代である。

このように、経済の価値創造の源泉が有形資産から無形資産へとシフトしたことが、人的資本の重要性を飛躍的に高める一つ目の大きな要因となった。

【図表1 産業革命の推移】引用元:岩本隆氏 講演スライド

第二の潮流は、「サステナビリティ経営の必須化」である。

国連が採択したSDGs(持続可能な開発目標)を起点として、企業は単に利益を追求するだけでなく、事業活動を通じて社会を持続可能にしていく責務を負うべきだという考え方が世界的な共通認識となった。SDGsは2030年を目標年としているが、すでに日本では「ポストSDGs」に向けた議論も始まっている。重要なのは、このサステナビリティという包括的な概念の中に、「人的資本」が明確に位置づけられている点である。

したがって、企業にとってサステナビリティ経営が必須となるということは、その構成要素である人的資本経営もまた、避けては通れない必須の経営課題になることを意味する。

これら二つの大きな地殻変動が、人的資本経営を現代における世界的な重要テーマへと押し上げたのである。

無形資産の重要性と日本企業

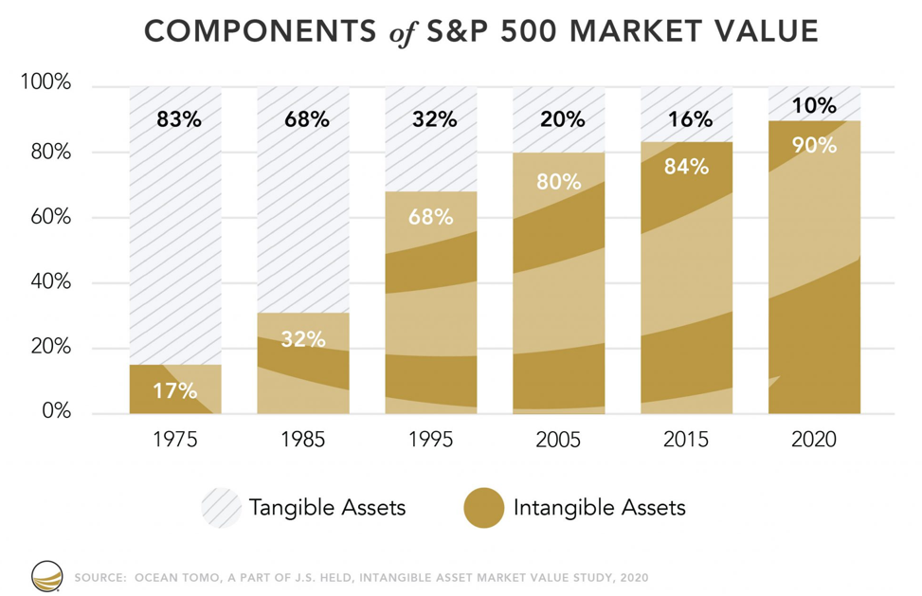

無形資産の重要性を示す象徴的なデータとして、米国を代表する株価指数であるS&P500構成企業の企業価値に占める無形資産の割合が挙げられる。この比率は年々上昇を続け、2020年には実に90%に達した。これは、上場企業が公開する財務諸表に記載されている有形資産を見ても、その企業の価値のわずか10%しか理解できないという衝撃的な事実を示している。

企業価値の9割を占める無形資産、その中でも特に中核をなすのが人材や組織力といった人的資本であり、これをいかに可視化し、外部に説明するかが大きな課題となっている。

【図表2 S&P 500の企業価値に占める無形資産の割合の推移】引用元:Ocean Tomo

この無形資産比率は、株価純資産倍率(PBR)を用いて簡易的に算出することができる。計算式は「(PBR - 1) ÷ PBR」であり、例えばPBRが5倍であれば無形資産比率は80%、PBRが2.5倍であれば60%となる。米国の無形資産比率90%という数値をこの式に当てはめると、PBRは平均で10倍に達するという計算になる。

翻って日本の状況を見ると、課題は深刻である。

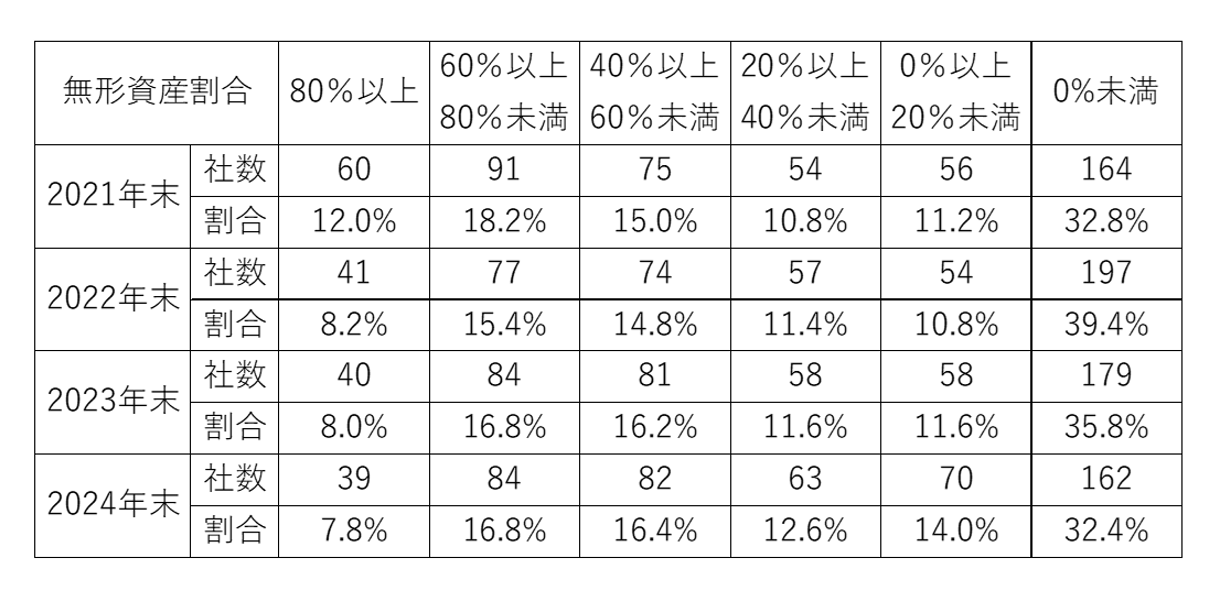

講演者が2021年から毎年集計している日本の時価総額上位500社のデータによれば、PBRが1倍を下回る、すなわち無形資産比率がゼロパーセント未満となる企業群が全体の30%以上を占め続けている。PBR1倍割れは、企業の時価総額が保有する純資産の価値よりも低い状態を意味し、事業を継続するより解散した方がよいと判断されかねない。

この「PBR1倍割れ問題」は、東京証券取引所なども改善を促すなど、日本市場全体の大きな課題となっている。

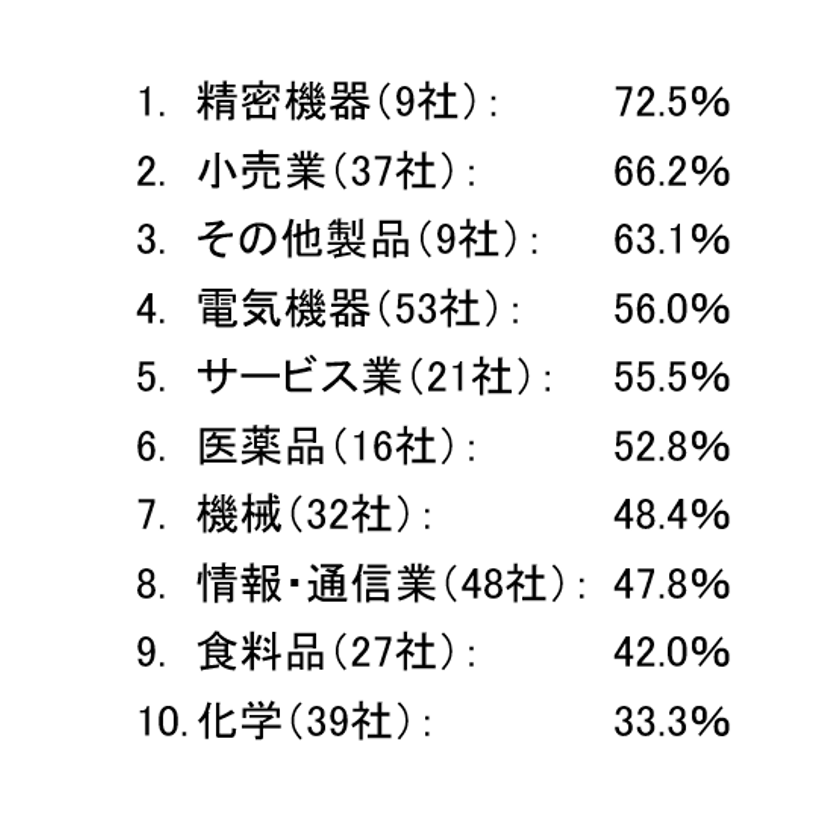

【図表3 日本の時価総額上位500社の無形資産割合】引用元:岩本隆氏による調査・分析

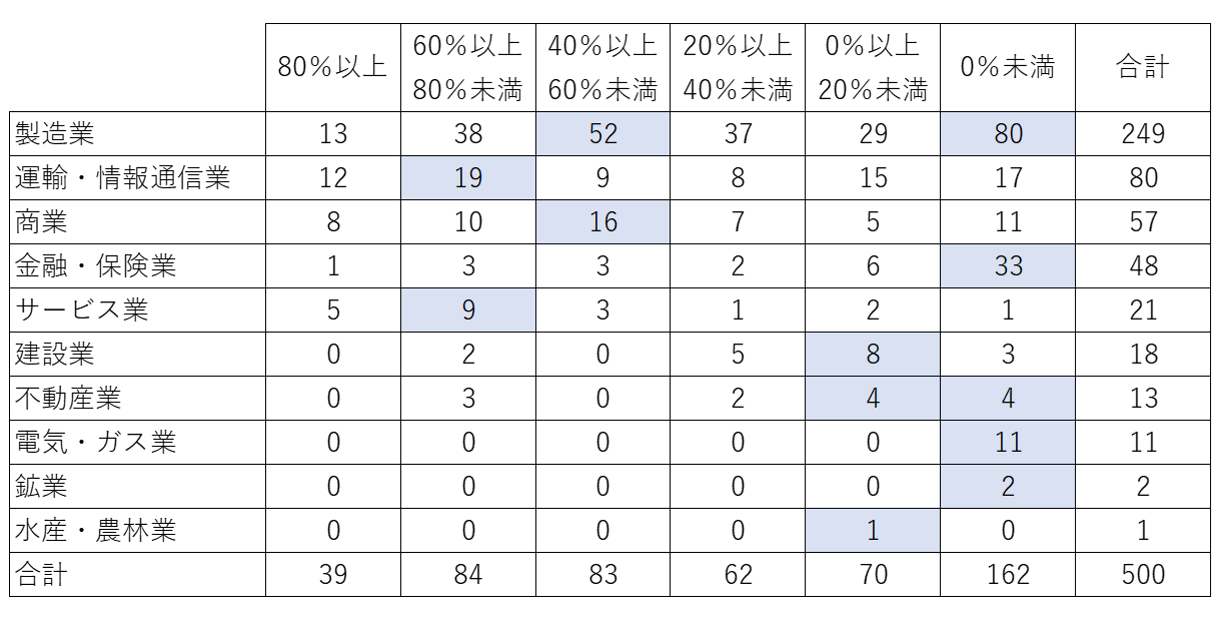

業種別にこの無形資産比率を分析すると、その分布には顕著な特徴が見られる。大分類で見ると、情報通信業やサービス業では60%を超える企業が多く見られる一方で、金融・保険業ではPBR1倍割れの企業が多数を占める。そして、電気・ガス業に至っては、分析対象の全社がPBR1倍割れという極めて厳しい状況にある。

【図表4 業種(大分類)別の無形資産割合の分布(社数)】引用元:岩本隆氏による調査・分析

さらに詳細な中分類で無形資産比率のトップ10を見ると、1位が精密機器、次いで小売業、その他製品、電気機器、サービス業と続く。一方で、PBR1倍割れが常態化している業種には、電気・ガス、鉄鋼、パルプ・紙、海運、銀行などが並ぶ。特筆すべきは、日本の基幹産業である輸送用機器(自動車産業)も、PBRが1倍を超えている企業が非常に少ないという点である。

しかし、興味深いことに、このPBRが低迷している金融業界や電気・ガス業界から、人的資本経営の強化に関する相談が多く寄せられているという。

【図表5 業種(中分類)別の無形資産割合トップ10】引用元:岩本隆氏による調査・分析

人的資本開示をめぐる政策

企業価値の源泉が無形資産へと移行したことを受け、投資家が適切な投資判断を下せるように、人的資本の状態を測定し、開示するための国際的な基準作りが活発化している。

この動きを主導する組織が二つある。

一つは、国際標準化機構(ISO)内に2011年に設置された人的資源管理に関する専門委員会「TC260」である。

もう一つが、より影響力の大きい「ISSB(国際サステナビリティ基準審議会)」である。ISSBは、これまで乱立していたサステナビリティ関連の基準設定団体を統合して設立された組織であり、サステナビリティ開示基準のグローバルスタンダードを策定している。

日本においては、ISSBのリエゾン組織である「SSBJ(サステナビリティ基準委員会)」が策定する基準が、金融庁の政策に直接反映される仕組みである。

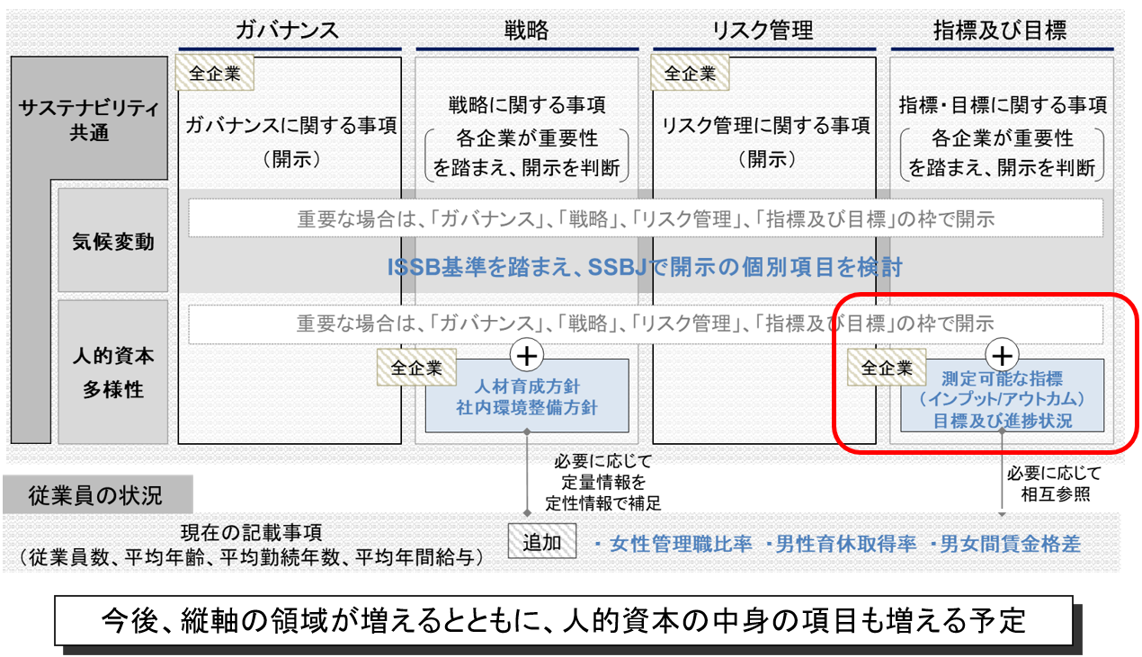

【図表6 2023年3月期以降の決算で義務化された有価証券報告書におけるサステナビリティ開示の概観】引用元:金融庁

この流れを受け、日本では2023年3月期決算以降、有価証券報告書にサステナビリティに関する記載が義務化された。現在は、「人材育成方針」や「社内環境整備方針」といった戦略部分と、それに関連する指標・目標を開示することが求められている。この開示の枠組みは、インプットからアウトカムまでの連鎖で価値創造プロセスを説明する統合報告書のフレームワークがベースとなっている。

現在はまだ一部の開示に留まっているが、ISSBでは現在進行中のプロジェクトとして「ヒューマンキャピタル」と「生物多様性」を挙げており、今後、開示が求められる項目は質・量ともに拡大していくことが確実視されている。

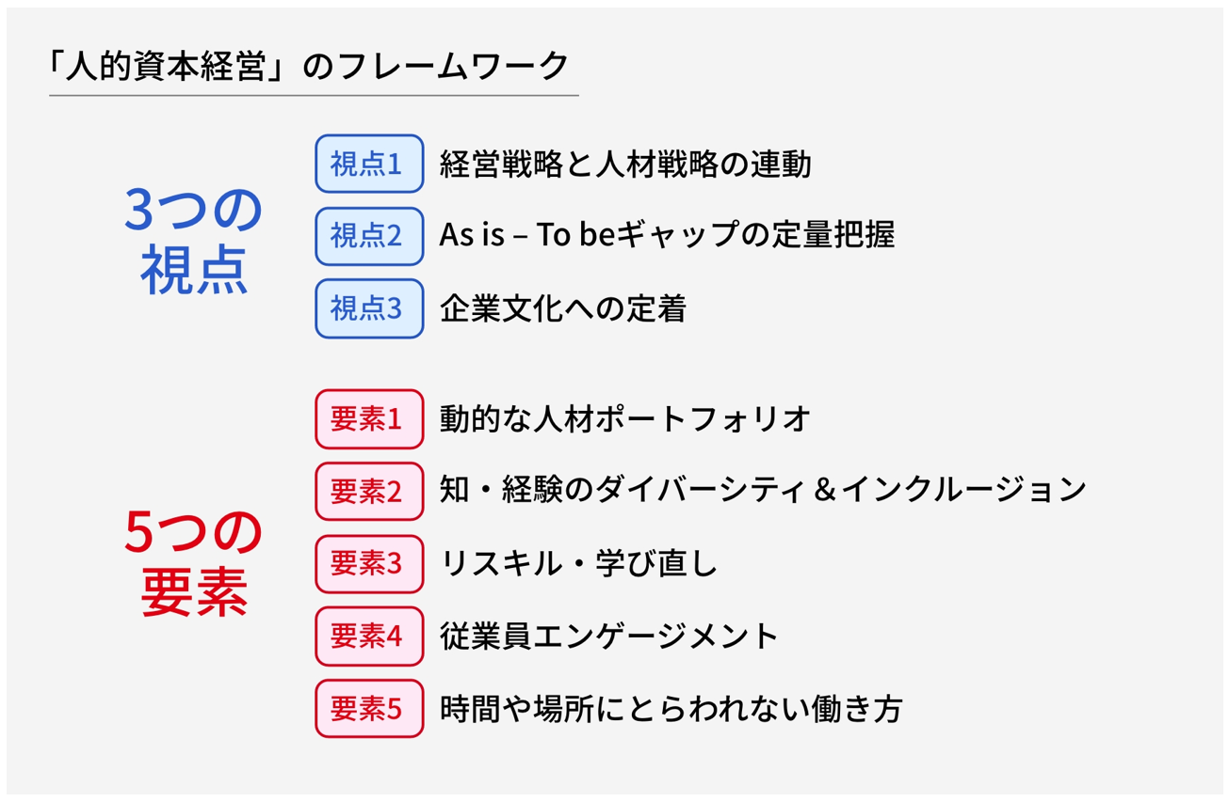

一方、日本国内の政策を見ると、2017年に閣議決定された「働き方改革実行計画」に対し、残業削減や有給休暇取得促進といった施策が、ただでさえ国際競争力が低下している日本企業の労働力をさらに削ぐのではないかという危機感があった。そのため経産省は、労働時間の短縮を補って余りある生産性の飛躍的向上を目指す方針を打ち出した。そのため「HRテクノロジー」の活用が目指され、これが世界で「ヒューマンキャピタルマネジメント」と呼ばれていたことから、2020年の研究会を経て「人的資本経営」という言葉が誕生し、バズワードとなった。経産省は、人的資本経営を実践する上でのフレームワークとして「3つの視点(経営戦略との連動など)」と「5つの共通要素(人材育成など)」を提示している。

【図表7 経済産業省が策定した人的資本経営のフレームワーク】引用元:経済産業省

経産省の動きとしては、「SX(サステナビリティ・トランスフォーメーション)銘柄」の選定も重要である。これは、社会のサステナビリティへの貢献と、企業の持続的な企業価値創造を両立する企業を評価するもので、昨年の選定企業を見ると、環境関連企業というよりも、むしろ人的資本経営の先進企業が高く評価される傾向にある。

経産省だけでなく、内閣官房も「人的資本可視化指針」や「ジョブ型人事指針」を公表するなど、複数の省庁がそれぞれ政策を打ち出しており、企業はこれら全方位に対応していく必要がある。

こうした法定開示に加え、近年では企業が任意で発行する「人的資本報告書」も増加している。その目的は、投資家に向けて非財務情報を「未来の財務情報」として提供する資本市場向けの側面と、優秀な人材を惹きつけるための労働市場向けの側面があり、非上場企業による発行も増えている。また、ISO 30414の認証取得(20社)や、外部機関による報告内容の「保証」を受ける企業(2社)も存在。

人的資本経営を実践するために

これまでの国内外の動向を踏まえ、これからの人的資本経営を実践する上で最も重要なポイントは、「定量性」「論理性」「納得性」という三つの要素を兼ね備えた取り組みを展開することである。

第一に「定量性」と第二に「論理性」である。金融庁が開示を求めるフレームワークにもあるように、インプットからアウトカムに至る一連のプロセスを、具体的な指標(KPI)と目標を用いて定量的に示し、その因果関係を論理的に説明することが不可欠となる。アクティビティのKPIが、どのようにアウトプット(業績)に結びつき、最終的に「企業価値の向上」や「社会課題の解決」というアウトカムに繋がるのか、この連鎖を論理的に説明する必要がある。

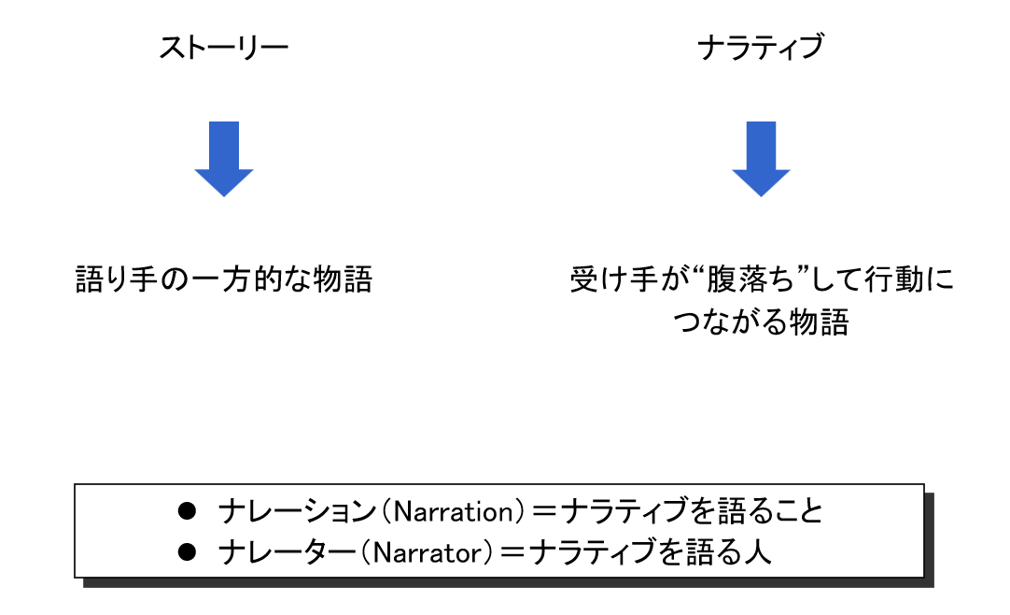

そして、第三の、そして最も本質的な要素が「納得性」、すなわち「ナラティブ」である。ナラティブとは、単なる事実の羅列である「ストーリー」とは異なり、「受け手が腹落ちし、具体的な行動変容につながる物語」を意味する。この概念は、ノーベル経済学賞受賞者のロバート・シラーが提唱するなど、世界的に注目されているキーワードである。人的資本経営においてナラティブを語るとは、自社の人的資本に関する取り組みやビジョンを、投資家が「この会社に投資しよう」、求職者が「この会社で働きたい」と心を動かされるような、共感を呼ぶ形で伝えることである。

【図表8 ナラティブとストーリーとの違い】引用元:岩本隆氏 講演スライド

企業の持続的成長を支えるKPIを設計し、そのKPIを軸とした論理的なインパクトパスを構築し、そしてその全体像を、ステークホルダーの心を動かすナラティブとして語りかける。実践の参考として、富士通などが中心となり、D&Iや従業員エンゲージメントといった項目について、各社の状態をデータで可視化し、エビデンスに基づきながら人的資本価値を高めていくための共通フレームワークを開発する動きもあり、こうした先進事例もベンチマークとなる。

岩本氏の講演で示されたフレームワークを、実際の企業現場ではどのように実践しているのでしょうか。

人的資本KPI設計の具体例、サクセッションプランニングやホールディングス経営における人材流動化の実践手法などについて、20社を超える参加企業の生の声とともに、「人事エグゼクティブ・ラウンドテーブル2025年夏 開催レポート」で詳しく解説しています。

変革を推進する実践的なヒントが満載のレポートを、ぜひご活用ください。